56% van de Nederlandse consumenten die zich via internet oriënteert voor een nieuwe verzekering gebruikt een vergelijkingssite. Lees verder…

Als gastblogger schreef ik in juni 2011 voor Marketingfacts.nl onderstaand artikel.

Met een marktaandeel van 7% voor nieuw afgesloten autoverzekeringen lijken vergelijkers nog een geringe rol te spelen. Nederlanders sluiten nog niet massaal hun verzekering af via vergelijkingssites, maar het consumentengedrag verandert snel. De komst van vergelijkingssites heeft grote gevolgen voor tussenpersonen, intermediairverzekeraars en verzekeraars.

Vergelijkingssites: een kans of een bedreiging? Dat is het thema van de AM Masterclass Vergelijkingssites op 21 juni in Ede. Door de Britse en de Nederlandse markt te vergelijken duidden deskundigen Hein Kuiper en Erik Hordijk de huidige Nederlandse verzekeringsmarkt. Centrale vraag: Wat kunnen we leren van de Britse markt? Hoe kunnen we in Nederland anticiperen op belangrijke ontwikkelingen, beïnvloed door vergelijkingssites?

De ‘perfect storm’ in Groot-Brittannië

“In Groot-Brittannië wordt op dit moment 80% van alle nieuwe autopolissen op internet afgesloten.” Dat zegt Hein Kuiper, marketingexpert en consultant in de Britse markt. In 2000 betraden de eerste vergelijkingssites de Britse markt. De echte ‘take off’ kwam in 2007. Een ideale timing: het aantal vergelijkingssites groeide, omvangrijke marketingbudgetten werden ter beschikking gesteld en tegelijkertijd steeg de vraag van consumenten.

“De combinatie van factoren heeft een enorme acceleratie teweeg gebracht. Met deze ‘perfect storm’ heeft de vergelijkingsmarkt in het Verenigd Koninkrijk in de periode 2007-2009 een expansieve enorme groei doorgemaakt (80 tot 90%). Vandaag de dag sluit de helft van de Britse consumenten een verzekering af via vergelijkingssites.” Het grote publiek heeft de weg naar vergelijkingssites gevonden. En vergelijkingssites in Groot-Brittannië voor verzekeren adverteren meer dan verzekeraars zelf.

Mr. Finch te vroeg gelanceerd in Nederland

In Nederland wordt volgens de laatste cijfers 36% van alle nieuwe autopolissen op internet afgesloten. En 22% van de consumenten sluit een verzekering af via een vergelijkingssite. Net als in Groot-Brittannie startten in 2000 in Nederland de eerste vergelijkingssites. De eerste pogingen van verzekeraars flopten. Erik Hordijk, directeur van Verzekeringssite.nl: “We waren er in Nederland vroeg bij.

Alleen zijn veel te vroeg veel te grote investeringen gedaan. Zo investeerde Nationale Nederlanden in 2000 70 miljoen in WelloWell en Achmea naar schatting 20 miljoen in Mr. Finch. De markt was toen nog te klein voor dergelijke investeringen. De vraag is of ze het nu weer aandurven of zijn ze te laat?” Mr. Finch had wellicht nog even geduld moeten hebben. Zelfs een rol van een jonge Arie Boomsma in deze commercial heeft niet mogen baten.

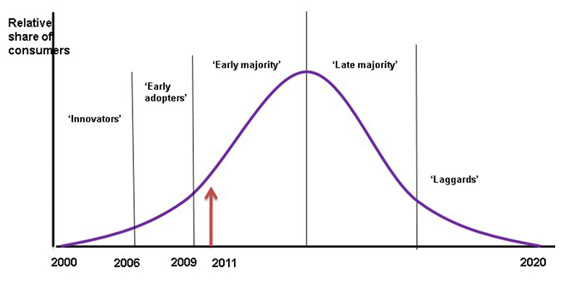

Nederlanders nog in Early majority fase

In Nederland gebruiken steeds meer mensen het internet om aan informatie te komen over een nieuwe verzekering. In 2008 oriënteerde een derde van de personen zich op een nieuwe autoverzekering via het internet. In 2010 is dat al de helft. Hein Kuiper: “Het vergelijken in Nederland bevindt zich nog in de eerste helft van groeicyclus. Nederland loopt 2 jaar achter op de ontwikkelingen in de Britse markt.” Volgens Erik Hordijk zit Nederland momenteel in de groeifase waarin de ‘Early majority’ steeds meer zijn toevlucht zoekt tot het online vergelijken van verzekeringen

“Het zijn tot nu toe vooral jonge, hogeropgeleide, overwegend mannelijke consumenten die oververtegenwoordigd zijn en bijvoorbeeld hun autoverzekering vergelijken op vergelijkingssites; geïnteresseerden die zelf actief op zoek gaan en het leuk vinden om uit te zoeken hoe het zit.” Vergelijkingssites worden dus nog niet massaal gebruikt door de gemiddelde consument. “Willen we de massa bereiken, dan zullen we het onder andere nog makkelijker moeten maken voor de consument. Verzekeringen blijven een low-interest product”, vult Erik Hordijk aan.

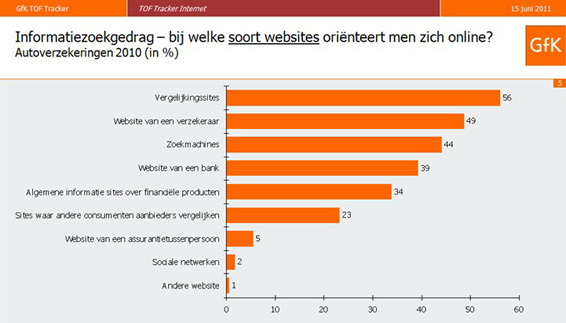

Op basis van cijfers uit recent onderzoek van Intomart GfK blijkt, dat in 2010 al 56% van de consumenten die via een website informatie over een nieuwe autoverzekering zoekt, dit via een vergelijkingssite doet. 49% gebruikt hiervoor de website van de verzekeraar zelf.

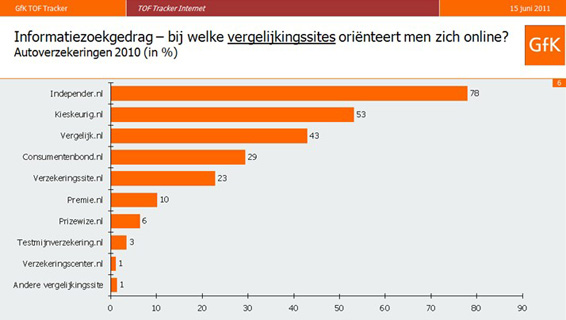

78% van alle Nederlandse consumenten die zich via een vergelijkingssite oriënteren voor een autoverzekering doet dat bij Independer, 23% bij Verzekeringssite.nl en 10% bij Premie.nl.

Ook Kieskeurig.nl (53%) en Vergelijk.nl (43%) vallen op door een relatief groot aandeel in de oriëntatiefase. Ze verwijzen echter door naar andere vergelijkers. Ook een groot deel van de consumenten informeert zich online bij de Consumentenbond (29%), waarvan de autopolisvergelijker niet openbaar toegankelijk is.

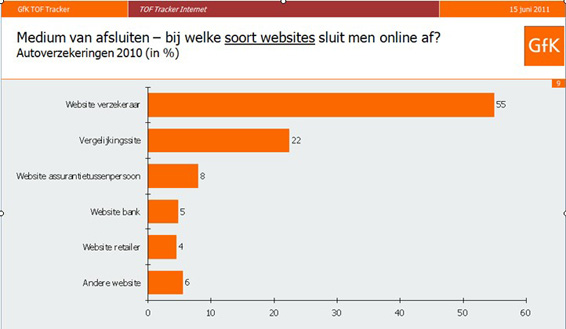

Internet nu belangrijker dan persoonlijk adviseur om verzekering af te sluiten

Sinds 2010 is Internet in Nederland het belangrijkste medium om je verzekering af te sluiten. En heeft het de persoonlijke adviseur van de troon gestoten. Dat het aandeel van vergelijkers is in Nederland in de oriëntatiefase nog veel hoger is dan in het sluitproces heeft ondermeer te maken met het feit, dat niet alle vergelijkingssites verzekeringen afsluiten. En ook is er een groot aantal consumenten dat zich oriënteert en toch bij een verzekeraar zelf afsluit.

“Kijken, kijken, niet kopen, heet dat.”, merkt Erik Hordijk op. “Verzekeraars moeten zich wel realiseren dat consumenten hun merk hoog of laag in de resultaten van vergelijkingssites zien. En dat beeld slaat de consument op. Toch belangrijk om rekening mee te houden. Daarnaast zie je dat je bij steeds meer vergelijkingssites je autoverzekering kunt afsluiten.”

Wat kan er geleerd worden van de Britse markt?

De Nederlandse en Britse vergelijkingsmarkt komen aardig overeen, bijvoorbeeld op het gebied van wetgeving, distributievormen, en verhoudingen tussen marktpartijen (direct writers, assuradeuren en tussenpersonen). Ook zijn de consumenten uit beide landen vergelijkbaar prijs-georiënteerd. En de Nederlanders zijn zelfs hard op weg de Britten in te halen als het aankomt op online aankopen doen. In Groot-Brittannië sluit meer dan de helft van de consumenten zijn/haar autoverzekering via een vergelijkingssite af. In Nederland is dat nog maar 7%.

Wat betekent dit voor de Nederlandse vergelijkingsmarkt? Nederland staat aan de vooravond van een grote groei. Met meer marktinspanningen kan Nederland ook in een ‘perfect storm’ ontketend worden. Erik Hordijk: “Vergelijkers hebben nog groot potentieel in de sluitmarkt. Ik zie dat de percentages in 2011 alweer substantieel hoger liggen.”

Nieuwe merken op de Nederlandse markt met lagere premies

Diverse verzekeraars spelen al in op het veranderende consumentengedrag. Rond 2007 begint in Nederland opkomst van nieuwe merken. Hordijk: “Denk aan namen als Allsecur en Ditzo. Het zijn veelal intermediairverzekeraars die een direct label ontwikkelden.” Om kannibalisatie te voorkomen zijn direct writers (bijvoorbeeld InShared van Achmea) ook met nieuwe labels gestart. Zo worden ze niet genoodzaakt om de premie van hun bestaande klanten te verlagen. Nieuwe klanten worden gelokt met lagere premies en betere voorwaarden.

Hordijk: “Het gevolg is dat hierdoor de premieverschillen groter worden, voor exact hetzelfde risico. De duurste autoverzekering is op dit moment gemiddeld 2,7 maal zo duur als goedkoopste. Ook blijkt, dat nieuwe merken – vooral online labels – niet alleen goedkoper zijn, maar ook een betere dekking hebben. Vergelijkingssites maken deze gegevens inzichtelijk. En op een gegeven moment krijgt de consument die prijsverschillen door. Klanten worden ontevreden en stappen over. ” Door de introductie van nieuwe labels is de prijs onder druk komen te staan. “De laatste 5 jaar zijn premies voor nieuwe autoverzekeringen gedaald met 25%, zo blijkt uit onderzoek van collega Independer.nl”, aldus Hordijk.

Kans of bedreiging?

De opkomst van vergelijkingssites heeft nogal wat gevolgen met zich meegebracht:

- Prijzen komen mede door vergelijkingssites onder druk te staan

- Verzekeraars worden gedwongen tot transparantie

- Consumentengedrag wordt inzichtelijker, maar ook beïnvloed door prijsvergelijkers

Vergelijkingssites beïnvloeden de markt en hebben een grote groeipotentie, zoveel is duidelijk. Verzekeraars en tussenpersonen kunnen ervoor kiezen om het spel mee te spelen of zich afzijdig te houden. “De ervaringen in de Britse markt maken duidelijk dat verliezers blijven hangen aan hun merk en oude verzekeringstechnieken verdedigen wat ze hebben en doen te weinig om specifieke producten voor prijsvergelijkers te ontwikkelen.”, aldus Kuiper. Misschien is de vraag niet: kans of bedreiging? Maar…

If you can’t beat them, join them

Het is duidelijk dat de rol van vergelijkers in Nederland groeit. Geen ontkomen meer aan. Het advies? ‘If you can’t beat them join them.’ Hordijk: “Ik raad spelers in de markt aan om mee te doen, maar wel op een verstandige manier. Streef naar een nummer 1 positie bij verschillende specifieke doelgroepen in plaats van een top 10 positie overall.

Pas proposities en producten aan en maak gebruik van dynamic pricing. Anders kom je niet op ooghoogte in de schappen van de vergelijkers te liggen.” Een hulpmiddel hierbij is bijvoorbeeld de profielgegevens van consumenten, die via vergelijkers toegankelijk zijn.

Volgens Hein Kuiper is er het meeste winst voor Nederlandse verzekeraars te behalen als zij:

- hun distributiestrategieën aanpassen aan de veranderende markt

- multi-brand strategieën ontwikkelen voor specifieke doelgroepen en online business

- zelf investeren in vergelijkingssites

Wie durft het aan? Wie ontketent onze ‘perfect storm’? En zou er nog een verzekeraar komen, die het aandurft om een vergelijker in de markt te zetten? Of hebben ze die kans laten lopen?

© Muriel Van Peteghem,

Marketingfacts, 27 juni 2011

40535 views

Foto door Diana Polekhina via Unsplash

0 comments